リタイア後の医療費について

リタイア後の不安の上位に医療や介護があります。医療費は年齢とともに増加し、特に65歳以上では大きな負担となる可能性があります。

1. 医療費の負担

- 自己負担割合:基本的に1割から3割負担。上限を超えた分は戻ってくる「高額療養費制度」があります。所得や年齢によって上限が異なりますので、上限がいくらになるかを事前に確認しておくと安心です。

ただし、自費診療、先進医療、差額ベッド代など対象外となってしまうので、その点は注意が必要です。対象となるのは「保険診療」の医療費となります。 - 介護サービス:居住介護サービス等には支給限度額や自己負担額があり、認定区分によって異なります。施設サービスを利用すると、自己負担額が増加します。

2. 65歳以上の医療費

- 65歳以上の医療費は全体の約60%を占め、医療費がかさむ可能性が高いです。

- 60歳未満の医療費(約21万円)に対し、65歳以上の医療費は約78万円(約4倍)となります。

(厚生労働省の「令和4年度 国民医療費の概況」報告書より) - 精神疾患などは長期の治療が必要となることが多いです。

3. 公的健康保険の仕組み

・70歳未満:原則 3割負担(現役世代と同様)

・70歳以上75歳未満(高齢受給者証が必要):

原則 2割負担

ただし、現役並み所得者は 3割負担、

・75歳以上(後期高齢者医療制度):

原則 1割負担

ただし、現役並み所得者は 3割負担、

一定以上の所得がある方は 2割負担

4. 高額療養費制度

- 大きな医療費がかかった場合、通常(※1)は9万円以内に収まります。

超過分は後で戻ってきます。

※1 この場合の通常と言っているのは、例えば2025年7月以前で、年齢69歳以下、標準報酬月額約370万円~約770万円の範囲、医療保険の対象の金額が100万円の場合などのケースとなります。

※所得が上がったり、制度の上限が改正されることで、上限も大きく変わる可能性がありますので、その点はご注意ください。 - マイナ保険証や限度額適用認定証を提示することで、支払いを上限にすることができます。

- 年齢や所得によって上限が異なります。

- 自費診療、先進医療、差額ベッド代など対象外となってしまうので、その点は注意が必要です。対象となるのは「保険診療」の医療費となります。

- 同じ人が1年間に3回以上限度額に達すると、4回目以降は限度額が軽くなります(多数該当)。

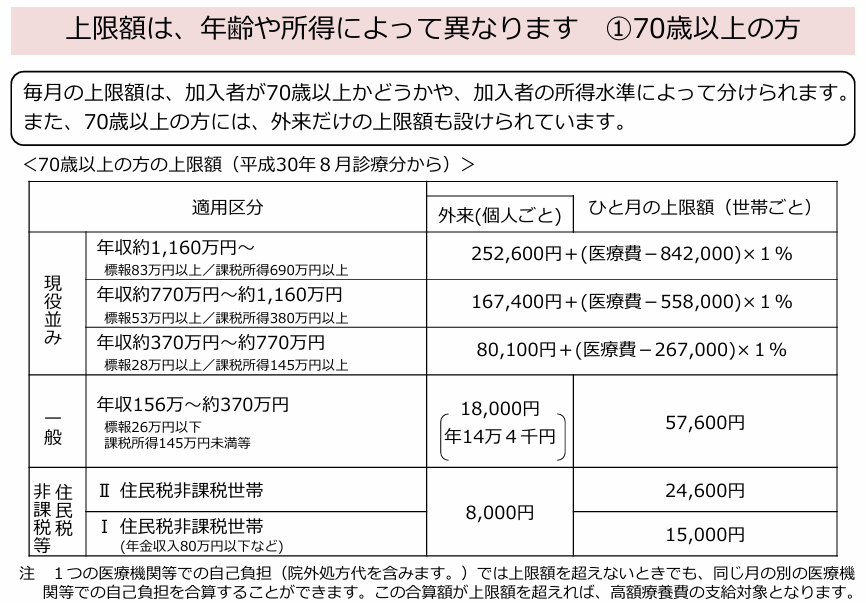

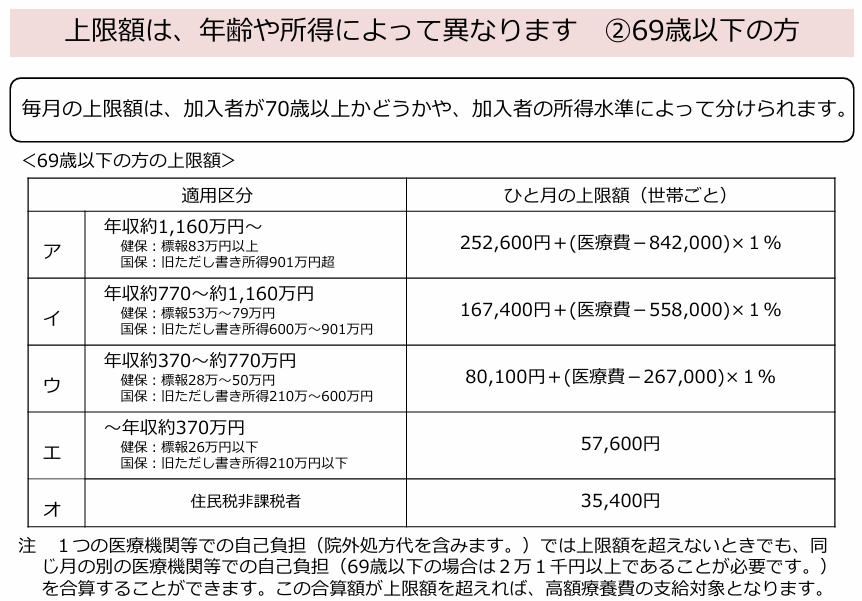

以下参考までに2025年7月までの高額療養費制度の上限額の表となります。(2025年8月より制度の上限があがります、ご参考までにご覧ください。)

(以下の資料は高額療養費制度を利用される皆さまへ(平成30年8月診療分から)(厚生労働省)より抜粋しております。)

5. 家族の医療費合算

家族の医療費を合算し、上限を超えた場合は還付を受けられます。

詳細は割愛させていただきます。

6. 介護費用の扱い

介護費用も医療費と合算して年間の上限を超える場合、超過分が払い戻されます。

詳細は割愛させていただきます。

7. 注意点

- 健康保険でカバーできない治療や差額ベッド代、食事代などは全額自己負担となります。

- 家族が入院すれば、通院の交通費など新たな支出が発生します。

8. 保険の活用

- 健康保険でカバーできない部分は、生命保険や医療保険で補うことが重要です。保険内容を確認し、必要な場合は見直しを行いましょう。

9. 保険料の管理

- 保険料の引き落としに注意。口座に残高不足で支払いが滞ると、保険が切れる可能性があります。

- 保険金や給付金は自動的に支払われるものではなく、申請が必要です。高齢になって、契約内容を忘れてしまった場合に備え、契約内容を家族や成年後見人に伝えておくことも重要です。

10. 医療費の負担の軽減方法

- 病院で「限度額認定証」や「マイナ保険証」を提示すれば支払いが自己負担限度額までに抑えられ、かつ病院の窓口での負担を減らせます。

- 医療費控除を確定申告で申請すると、10万円または所得の5%(低い方)を超えた分が所得控除の対象になります。

11. がん保険の加入

最近では、がんの先進医療が高額になる場合が増えているため、がん保険を追加で加入する傾向があります。

(余談)

保険については、十分な貯蓄があり、医療費に備えることができる方であれば、医療保険やがん保険に加入しなくても対応できる場合があります。

医療費については「高額療養費制度」によって自己負担額に上限が設けられています。この上限額は年齢や所得区分によって異なるため、ご自身がどの区分に該当するのかを確認しておくと安心です。

近年では、がん保険への追加加入が増える傾向があります。その背景には「がんの治療費は高額になる」というイメージがありますが、必ずしもすべてのケースで高額になるとは限りません。

また、国の方針として長期入院を減らす流れにあり、医療技術の進歩も相まって、入院期間が短くなる傾向も見られます。

先進医療に関しても、すべての人が受けるわけではなく、高額なものほど体への負担も大きく、何度も受けられるものではないという現実があります。加えて、10万円以下の先進医療も多く、すべてが高額というわけではない点も知っておきたいところです。

ただし、医療は常に進歩しており、新薬の登場などにより、治療の内容や費用が変化する可能性はあります。

なお、先進医療や一部の抗がん剤治療、差額ベッド代などは健康保険が適用されず、高額療養費制度の対象にもならない点には注意が必要です。

がん治療が長期化した場合、高額な医療費が継続的に発生し、家計に大きな負担となる可能性もあります。

特にお子さんがいるご家庭などでは、教育資金など崩しにくいお金を取り崩さざるを得なくなるリスクも考えられます。

このような状況に備える手段として、保険には「いざというときの金銭的な不安を軽減し、精神的な安心感を得られる」という大きなメリットがあります。

したがって、生命保険やがん保険、先進医療特約などの医療保険に加入するかどうかは、自分にとって本当に必要かをよく考えたうえで判断することが大切です。

保険は「安心」を得るための手段の一つとして、生活設計の中でどのように位置づけるかを検討していくとよいでしょう。

また、がんが疑われる場合や、治療中、経過観察中など、どのようなタイミングでも相談できる「がん相談支援センター」という公的な相談窓口があります。

ご自身やご家族などの大切な人ががんになってしまった場合、お一人で悩まず、まずはセンターのホームページをご覧になってみるとよいでしょう。

がん相談支援センターは、患者さんご本人だけでなく、ご家族や、その病院に通っていない地域の方々など、どなたでも無料・匿名で利用することができます。相談は、面談または電話で受け付けているようです。

相談内容は、療養生活に関することや、活用できる助成・支援制度に関することなど、金銭面の不安を含めた幅広い内容に対応しています。「何を相談したらよいかわからない」という場合でも、相談員が丁寧に話を聞いて対応してくれるようです。

不安や疑問を抱え込まず、必要に応じて、早めに相談することもぜひ検討してみてください。